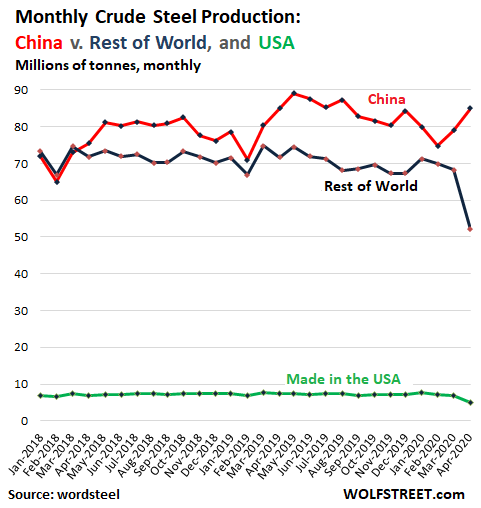

پایگاه خبری فولاد ایران - طبق آمار انجمن جهانی فولاد، تولید جهانی فولاد خام و محصولات نیمه تمام (شمش، بلوم، اسلب) در ماه آوریل در مقایسه با سال گذشته 13 درصد کاهش یافت و به 137 میلیون تن رسید، این در حالی است که تولید چین تفاوت چندانی نسبت به سال گذشته نداشته است.

به گزارش فولاد ایران، تولید فولاد هند به عنوان دومین تولیدکننده بزرگ جهان در ماه آوریل 64 درصد سقوط کرد ضمن اینکه تولید ایالات متحده به عنوان چهارمین تولیدکننده برتر دنیا 32 درصد کاهش یافت. تولیدکنندگان فولاد چین که بسیاری از آنها دولتی هستند طی دوران کرونا همانند بحران مالی جهانی عمل کردند، یعنی تسلط جهانی خود را به مرحله بعدی پرتاب کردند. آنها در ماه آوریل 62 درصد از فولاد خام جهان را تولید کردند:

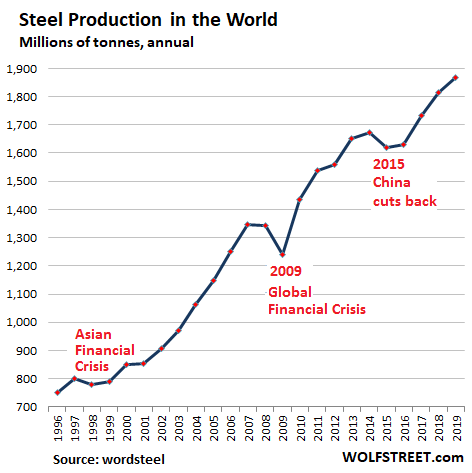

در سال 2019، تولید فولاد خام با 3 درصد افزایش به رکورد 1.869 میلیون تن رسید که 51 درصد رشد طی یک دهه گذشته و 150 درصد رشد از سال 1996 داشته است.

در این دوره، تولید سالانه فولاد خام تنها سه مرحله کاهشی داشته است: بحران مالی آسیا در سال 1998 (2.7- درصد)؛ بحران مالی جهانی در سال 2009 (7.8- درصد)؛ و در سال 2015 (3- درصد)؛ هنگامی که چین تحت فشار قیمت های کاهشی فولاد تولید کنندگان را تحت کنترل موقت قرار داد:

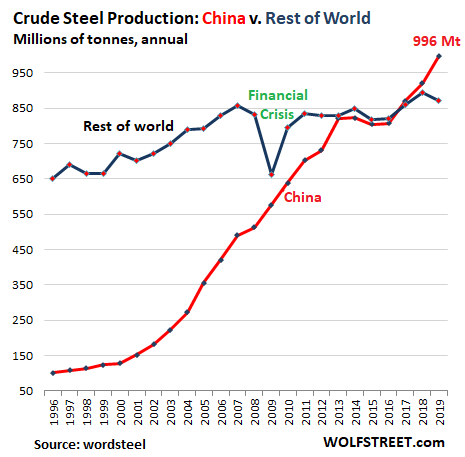

غول های فولادی چین که اغلب مورد حمایت و متعلق به نهادهای مختلف دولتی هستند، در طول و پس از بحران مالی تولید را ادامه دادند، حتی در شرایطی که تقاضای جهانی وجود نداشت، و این باعث کاهش قیمت ها شد.

سهم بازار چین در سال 2008 و در جریان بازیهای المپیک پکن فرو پاشید زیرا برخی از بزرگترین تولیدکنندگان و آلاینده های فولاد برای پاک ماندن هوا برای میهمانان بین المللی تعطیل شدن اما پس از آن در طول بحران مالی جهانی، چین به تولید خود ادامه داد و سهم خود از بازار تولید فولاد را از 38 درصد در سال 2008 به 46.6 درصد در سال 2009 رساند.

در سال 2017، چین روند افزایش تولید را ادامه داد و در سال 2018، صدرنشینی خود را پیش برد.

در سال 2019، تولید چین 8.3 درصد افزایش یافت، در حالی که تولید در سایر نقاط جهان 2.3 درصد کاهش داشت. این امر سهم بازار چین را به 53.3 درصد افزایش سالانه سوق داد (و تا آوریل 2020، سهم ماهانه آن به 62 درصد افزایش یافت):

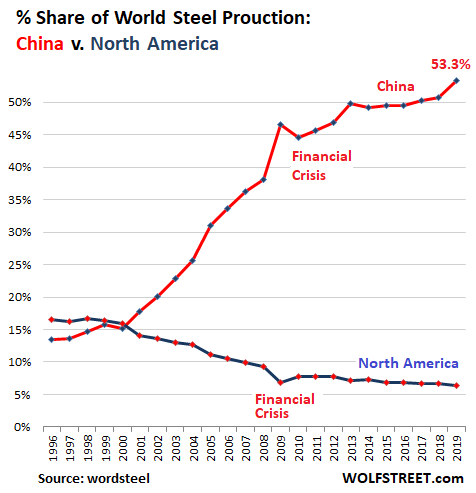

در سال 2001، سهم بازار چین برای اولین بار از سهم بازار نفتا (ایالات متحده، مکزیک و کانادا) پیشی گرفت و بعد این اتفاق افتاد:

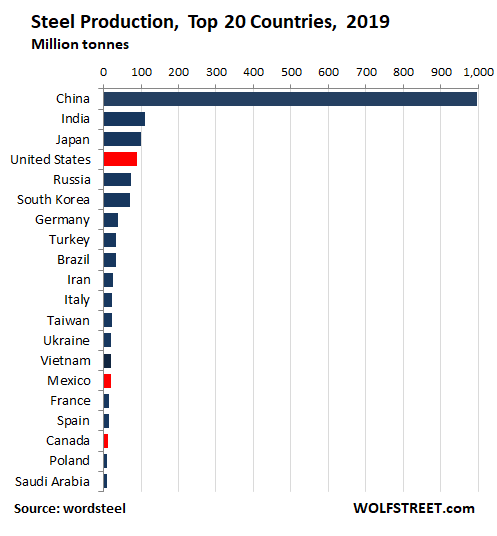

در میان 20 کشور برتر تولید کننده فولاد تنها سه کشور سهم خود را از سال 2017 افزایش دادند:

• هند در رده دوم قرار دارد در حالی که سهم بازار آن در سال 2019 پس از جهش در سال 2018 به 5.9 درصد کاهش یافته بود، که باز هم بالاتر از حد سال 2017 (5.8 درصدی) بود. هند با غلبه بر ژاپن در سال 2018 به مقام دوم رسیده بود.

• ایران در جایگاه دهم قرار دارد و سهم آن از 1.2 درصد در سال 2017 به 1.4 درصد در سال 2019 افزایش یافته است.

• ویتنام در رده چهاردهم قرار دارد که سهم آن از 0.78 درصد در سال 2017 به 1.1 درصد در سال 2019 رسید.

همه تولید کنندگان بزرگ دیگر از جمله ژاپن، آمریکا، روسیه، کره جنوبی و آلمان، سهم بازار را در سال 2019 و 2018 از دست دادند.

تولید فولاد خام چین 9 برابر بیشتر از هند، 10 برابر ژاپن و 11 برابر تولید در ایالات متحده است که با رنگ قرمز مشخص شده است: ایالات متحده در مکان چهارم (87.8 تن) ، مکزیک در مکان 15 (18.5 تن) و کانادا در مکان 18 (12.9 تن):

15 شرکت بزرگ فولادی جهان در سال 2019

هشت شرکت از پانزده شرکت تولید کننده بزرگ فولاد در سال 2019، شرکت های چینی هستند. شش مورد از آنها دولتی یا تحت کنترل دولت می باشند. یکی از فولادسازان آمریکایی این لیست، (نوکور) از رتبه دوازدهم در سال 2018 به مقام چهاردهم در سال 2019 رسید.

در سالهای اخیر چندین ادغام بین المللی وجود داشته است و تولید تحت نام یک شرکت می تواند در کشورهای مختلفی که شرکت های ادغام شده در آن واقع شده اند، صورت بگیرد:

1. آرسلورمیتال (97.3 میلیون تن) - سهامی در هند و شرق چین دارد. در سال 2006، غول میتال استیل غول آرسلور فرانسه را بدست آورد که در لوکزامبورگ به عنوان یک شرکت پستی ثبت شده و از هند اداره می شود.

2. گروه فولادی بائواستیل چین (95.5 میلیون تن، (67.4 میلیون تن در سال 2018)) - شامل تناژ تولیدی فولاد مانسان و فولاد چونگ کینگ که متعلق به دولت چین می باشد.

3. شرکت فولاد نیپون (51.7 میلیون تن) - قبلاً به نام فولاد نیپون و شرکت فلزی سومیتومو بود، شامل تناژ تولیدی سانیو استیل، اواکو و سهام ای ام هن و اوسیمیناس ژاپن است.

4. گره اچ ای استیل (46.6 میلیون تن) - متعلق به دولت استان هبی چین. شامل آهن و فولاد صربستان و دو شرکت فولادی در مقدونیه

5. پوسکو (43.1 میلیون تن - کره جنوبی.

6. گروه شاگانگ چین (41.1 میلیون تن) - متعلق به بخش خصوصی چین.

7. گروه آهن و فولاد آنشان یا گروه آنستل (39.2 میلیون تن) - متعلق به دولت چین.

8. گروه جیانلانگ (31.2 میلیون تن) - متعلق به بخش خصوصی چین.

9. گروه فولاد تاتا (30.1 میلیون تن) - هند.

10. گروه شوگانگ (29.3 میلیون تن) - متعلق به دولت پکن، چین.

11. فولاد شاندونگ (27.6 میلیون تن) - متعلق به دولت استان شاندونگ، چین.

12. شرکت جی اف ای (27.3 میلیون تن) - در سال 2002 با ادغام شرکت NKK و فولاد کاوازاکی ژاپن تشکیل شد.

13. گروه والین (24.3 میلیون تن) - تحت کنترل کشور چین، با اقلیت سهام در معاملات عمومی

14. شرکت نوکور (23.1 میلیون تن) - کارولینای شمالی، ایالات متحده

15. شرکت فولاد هیوندای (21.6 میلیون تن) - کره جنوبی

اما چین بازار فولاد جهان را با فولاد ارزان اشباع نمی کند.

چین بیشتر فولاد خام را که در کارخانه های خود تولید می کند، مورد استفاده قرار می دهد و آن را به محصولات فولادی نهایی تبدیل می کند که سپس یا صادر شده و یا در صنعت ساخت و ساز مورد استفاده قرار می گیرد، مثل خطوط لوله و یا اینکه در صنایع تولیدی خود برای ساخت قطعات، وسایل نقلیه موتوری، ماشین لباسشویی، برجها و یا پل ها استفاده می شود و برخی از آنها سپس صادر می شوند (پل جدید سان فرانسیسکو - اوکلند و بسیاری از اجزای فولادی که در چین ساخته شده است).

صادرات فولاد خام چین تنها در حدود 5 درصد از کل تولید فولاد خام آن را تشکیل می دهد. اما این کشور با 48.3 میلیون تن صادرات خالص (صادرات منهای واردات)، بزرگترین صادرکننده فولاد خام است، پس از آن ژاپن (26.7 میلیون تن)، روسیه (22.7 میلیون تن) و اوکراین (14.0 میلیون تن) قرار دارند. ایالات متحده بزرگترین وارد کننده خالص (واردات منهای صادرات) فولاد خام (19.8 میلیون تن) است که قبل از تایلند (15.1 میلیون تن) و اتحادیه اروپا (12.4 میلیون تن) قرار دارد.

منبع: WOLF STREET